Kurz zusammengefasst

Deutsche Expats auf Mallorca unterliegen entweder der beschränkten Steuerpflicht (nur spanische Quellen) oder der unbeschränkten (Welteinkommen), sobald mindestens ein Ansässigkeitskriterium erfüllt ist. Entscheidend sind die 183-Tage-Regel, der wirtschaftliche Lebensmittelpunkt und die familiäre Vermutung — ohne zeitliche Aufteilung des Kalenderjahres. Arbeitnehmer prüfen die Ley Beckham, Selbstständige Autónomo vs. S.L., Rentner die deutsche Rente in Spanien, Ferienhaus-Besitzer Modelo 210.

Die wichtigsten Punkte

- Ansässigkeit: >183 Tage, wirtschaftlicher Mittelpunkt oder Familie in Spanien → Residente Fiscal mit Welteinkommen; Zuzug idealerweise in der zweiten Jahreshälfte, um das Umzugsjahr als Nicht-Resident zu halten.

- Kein Split-Jahr: Spanien kennt kein deutsches Teiljahr — Ansässigkeit gilt für das gesamte Kalenderjahr (rückwirkend ab 1.1. bei Zuzug vor 2. Juli).

- Beckham Law: 24 % Flat Tax auf spanisches Arbeitseinkommen bis 600.000 €, Antrag innerhalb 6 Monate nach Sozialversicherungsanmeldung (Modelo 149).

- Autónomo: RETA nach Nettoeinkommen (ca. 230–530 €/Monat), Quartale Modelo 130/303; ab ca. 60.000 € Gewinn oft S.L. sinnvoll.

- Balearen: Vermögenssteuer-Freibetrag 3 Mio. € pro Person, Erbschaft/Schenkung nahe Angehörige 100 % frei — aber Referenzwert-Falle beachten.

- Meldepflichten: Modelo 720 (Auslandsvermögen), Modelo 721 (Krypto auf ausländischen Börsen), Fristen im Steuerkalender.

Häufige Fragen

Ab wann bin ich in Spanien steuerlich ansässig?

Wenn Sie mehr als 183 Tage in Spanien sind, der wirtschaftliche Mittelpunkt hier liegt oder (widerlegbare) familiäre Vermutung greift. Details: 183-Tage-Regel.

Kann ich im Umzugsjahr nur halb in Spanien besteuert werden?

Nein — Spanien erlaubt keine zeitanteilige Ansässigkeit innerhalb eines Kalenderjahres.

Lohnt sich die Ley Beckham für Remote-Angestellte?

Oft ja, wenn Modelo 149 fristgerecht und Voraussetzungen (u. a. 85 % Arbeit in Spanien) erfüllt sind. Freelancer selten ohne ENISA/R&D.

Was kostet Modelo 210 für ein Ferienhaus?

Beispiel: Katasterwert 200.000 €, 1,1 % Bemessung, 19 % EU = ca. 418 €/Jahr Eigennutzung. → Modelo 210 Guide.

Muss ich deutsche Konten über 50.000 € melden?

Ja, als Resident über Modelo 720 — sofern kein Beckham-Befreiungstatbestand greift.

Steuerliche Pflichten deutscher Expats in Spanien und Mallorca (2026)

Dieser Leitfaden ist der Steuer-Masterguide im Mallorca Expats WissensHub. Er verknüpft Ansässigkeit, Einkommen, Selbstständigkeit, Rente, Balearen-Sonderregeln und Nicht-Residenten-Themen — vertieft in den verlinkten Spezialartikeln.

1. Steuerliche Ansässigkeit (Residencia Fiscal)

Spanien unterscheidet Residentes Fiscales (unbeschränkte Steuerpflicht, Welteinkommen) und No Residentes Fiscales (beschränkt auf spanische Quellen).

Die drei Kriterien (Art. 9 LIRPF)

- 183-Tage-Regel: Mehr als 183 Kalendertage in Spanien. Ein- und Ausreisetage zählen voll; Lücken zwischen Aufenthalten können als días presuntos gewertet werden. Sporadische Abwesenheiten werden hinzugerechnet, sofern keine ausländische Ansässigkeitsbescheinigung vorliegt. → 183-Tage-Regel im Detail

- Wirtschaftlicher Lebensmittelpunkt: Schwerpunkt der Tätigkeit oder Vermögensverwaltung in Spanien.

- Familiäre Vermutung: Ehepartner und minderjährige Kinder mit gewöhnlichem Aufenthalt in Spanien — widerlegbar, aber hohe Beweislast.

Keine zeitliche Aufteilung des Steuerjahres

Anders als in Deutschland gilt in Spanien kein Split-Jahr: Entweder ansässig oder nicht für das gesamte Kalenderjahr. Zuzug in der ersten Jahreshälfte (Aufenthalt >183 Tage im selben Jahr) → Ansässigkeit rückwirkend ab 1. Januar. Zuzug in der zweiten Jahreshälfte → Nicht-Resident im Umzugsjahr, Ansässigkeit ab 1. Januar des Folgejahres.

DBA und Tie-Breaker

Bei Doppelansässigkeit (DE + ES) greift Art. 4 des deutsch-spanischen DBA: ständiger Wohnsitz → Mittelpunkt der Lebensinteressen → gewöhnlicher Aufenthalt → Staatsangehörigkeit → Verständigungsverfahren. Für Schutz in Spanien: deutsche Ansässigkeitsbescheinigung vorlegen (STS 778/2023: Anerkennung durch Agencia Tributaria).

2. Arbeitnehmer: IRPF vs. Ley Beckham

Regulär: Progressive IRPF (Staat + Balearen), Kapitalerträge über Base del Ahorro (19–30 % je nach Höhe).

Ley Beckham (Art. 93 LIRPF): Behandlung wie Nicht-Resident trotz Wohnsitz — 24 % Pauschalsatz auf spanisches Arbeitseinkommen bis 600.000 €, passive Auslandseinkünfte in Spanien steuerfrei, kein Modelo 720. Voraussetzungen: 5 Jahre keine spanische Ansässigkeit, kausaler Zuzug (Arbeitsvertrag, Entsendung, Telearbeit, Geschäftsführung SL, ENISA/R&D), 85 % Arbeit in Spanien. Antrag Modelo 149 innerhalb 6 Monate nach Seguridad Social / Tätigkeitsbeginn. → Beckham Law

Nachteile Beckham: Keine Werbungskosten, keine gemeinsame Veranlagung, eingeschränkte DBA-Nutzung.

3. Selbstständige (Autónomos) und Rechtsform

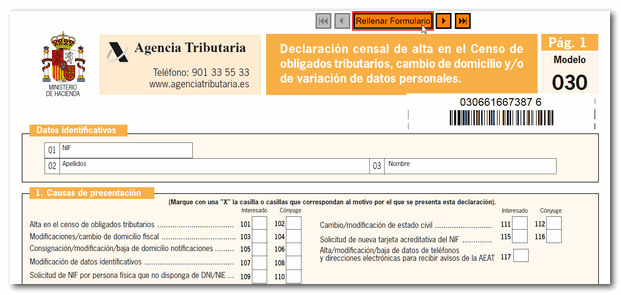

Vor Tätigkeitsbeginn: Zensus (Modelo 036/037) + RETA. RETA 2026 einkommensabhängig (ca. 230–530 €/Monat), Tarifa Plana 80 € in den ersten 12 Monaten.

Quartale: Modelo 130 (20 % IRPF-Vorauszahlung auf kumulierten Nettogewinn), Modelo 303 (IVA), ggf. Modelo 349 (innergemeinschaftlich). Jährlich: Modelo 100 (Renta), Modelo 390 (IVA-Jahreszusammenfassung).

Autónomo vs. SL: Unter ca. 40.000 € Netto oft Autónomo; Grauzone 40–60.000 €; ab ca. 60.000–100.000 € häufig S.L. vorteilhaft (Körperschaftsteuer 15 % Startup / 23–25 %). Ausländische LLC/Ltd. mit Wohnsitz in Spanien → Risiko Betriebsstätte.

→ Selbstständigkeit als Autónomo · Autónomo-Steuerrechner

4. Rentner und Pensionäre

Gesetzliche deutsche Renten: Besteuerung primär in Spanien; bei Rentenbeginn ab 2015 geteiltes Recht — Deutschland Quellensteuer (max. 5 % bis 2029, danach 10 %), Spanien volle IRPF mit Anrechnung (Art. 22 DBA). Zuständig: Finanzamt Neubrandenburg (RiA). → Deutsche Rente in Spanien

Beamtenpensionen: Ausschließlich in Deutschland (Kassenstaatsprinzip), in Spanien steuerfrei mit Progressionsvorbehalt.

5. Digitale Nomaden

Digital Nomad Visa: Mindesteinkommen 200 % SMI (2026 ca. 2.850 €/Monat). Angestellte Remote-Worker können Beckham Law nutzen; Freelancer sind Autónomo mit progressivem IRPF — Beckham nur bei ENISA/R&D-Ausnahmen. Max. 20 % Umsatz aus spanischen Kunden bei freiberuflichen Nomaden.

6. Familie und Freibeträge (IRPF 2026)

Mínimo personal y familiar: Grundfreibetrag 5.550 € (65+: 6.700 €, 75+: 8.100 €). Kinderfreibeträge höher auf den Balearen (z. B. 3. Kind regional 4.400 €). Deducción por maternidad bis 1.200 €; Familia numerosa 1.200–2.400 €.

7. Balearen: Vermögen, Erbschaft, Schenkung

Vermögenssteuer: Regionaler Freibetrag 3.000.000 € pro Person (Ehepaar bis 6 Mio. €), Hauptwohnsitz bis 300.000 € zusätzlich. Ab 3 Mio. € nationale Solidaritätssteuer (ITSGF), balearische Zahlung anrechenbar. → Vermögenssteuer Balearen

Erbschaft/Schenkung: 100 % Befreiung Gruppen I & II (Eltern, Kinder, Ehepartner) — Details: Erbschaftsteuer, Schenkungsteuer, Referenzwert-Falle. Deutsche Erbschaftsteuer bleibt für in DE Ansässige unberührt.

8. Auslandsvermögen und Krypto

Modelo 720: Konten, Wertpapiere, Immobilien im Ausland je Kategorie >50.000 € (März-Frist). Beckham-Begünstigte befreit.

Modelo 721: Krypto auf ausländischen Börsen >50.000 €; Hardware-Wallet physisch in Spanien → keine 721-Pflicht. Veräußerungsgewinne: FIFO, Base del Ahorro 19–30 %. DAC8 ab 2026.

9. Nicht-residente Immobilieneigentümer

Modelo 210: Renta imputada bei Leerstand/Eigennutzung (1,1 % oder 2 % Katasterwert × 19 % EU / 24 % Drittstaat). Mieteinnahmen jährlich (seit 2024 keine Quartale); EU-Nettomiete 19 %, Drittstaat 24 % brutto ohne Abzüge (Rechtslage in Flux).

Steuerkalender 2026 {#steuerkalender-2026}

| Zeitraum | Modelo | Pflicht |

|---|---|---|

| 01.–15. Jan 2026 | 210 | Mieteinnahmen Vorjahr (Lastschrift) |

| 01.–20. Jan 2026 | 210 | Mieteinnahmen Vorjahr |

| 01.–20. Jan 2026 | 130 & 303 | Autónomo Q4 Vorjahr |

| 01.–30. Jan 2026 | 390 | IVA-Jahreszusammenfassung |

| 01. Jan – 31. Mär 2026 | 720 & 721 | Auslandsvermögen / Krypto |

| 08. Apr – 30. Jun 2026 | 100 / 151 / 714 | Renta & Vermögenssteuer |

| 01.–20. Apr / Jul / Okt 2026 | 130 & 303 | Autónomo Quartale |

| 01.–31. Jul 2026 | 718 | Solidaritätssteuer große Vermögen |

| Bis 23. / 31. Dez 2026 | 210 | Fiktive Eigennutzung Vorjahr |

10. Handlungsempfehlungen

- Zuzugszeitpunkt planen (zweite Jahreshälfte wenn möglich).

- Beckham rechtzeitig prüfen und Modelo 149-Frist einhalten.

- Autónomo-Schwelle 60.000 € beobachten; SL-Struktur vorbereiten.

- Balearische Schenkung/Erbschaft mit Referenzwert und späterem Verkauf kalkulieren.

- 720/721 und Wegzugsbesteuerung vor Umzug klären.

Hinweis: Dieser Guide dient der Orientierung für das Steuerjahr 2026. Für verbindliche Auskünfte zu Ansässigkeit, Erklärungen und Gestaltung ist ein in Spanien/Deutschland erfahrener Steuerberater erforderlich.

Steve und Dani am Cala Mesquida in der Nähe unserer Heimat Artà

Unsere Relocation-Erfahrung aus der Praxis

Wir haben es selbst erlebt - und als Service professionalisiert

Hallo, wir sind Steve und Dani. Steve Baka, Experte für Auswanderung nach Mallorca, ist 2023 mit seiner Familie (drei Kinder) nach Artà ausgewandert – im authentischen Nordosten der Insel.

Was wir damals nicht wussten: Eine Auswanderung nach Mallorca ist mehr als nur ein Umzug. Es sind umfangreiche Behördengänge, Formulare, Anmeldungen und bürokratische Hürden. Genau diese operativen Schritte setzen wir heute als Relocation Agentur strukturiert für unsere Kundinnen und Kunden um.

Unser Anspruch: Sie bekommen nicht nur Tipps, sondern einen klaren Ablauf mit Prioritäten, Dokumentenliste und Begleitung bei den kritischen Behörden-Themen - damit aus Unsicherheit ein planbarer Prozess wird.

Warum wir die richtigen Ansprechpartner sind

Wir (Steve Baka, Familie mit drei Kindern) leben seit 2023 auf Mallorca und haben NIE, Residencia, Empadronamiento, Gewerbeanmeldung und Steuerfragen vor Ort durchlaufen. Dieser Guide ordnet die spanische Steuerlogik für deutsche Expats — ohne Steuerberatung zu ersetzen.

Aus dem Relocation-Service

Kurze Antworten aus unserer Service-Wissensbasis — ergänzend zum Guide. Für Details können Sie uns im Chat oder bei einer Erstberatung ansprechen.

- Vorteil

Monate an Zeit gespart

Mit unserer Begleitung sparst du Monate an Recherche und Fehlversuchen. Keine endlosen Google-Suchen, keine falschen Wege, keine teuren Fehler. Wir kennen die Abkürzungen, wissen welche Behörde was braucht und in welcher Reihenfolge alles erledigt werden muss. Unsere Klienten berichten im Durchschnitt 2-3 Monate Zeite…

- FAQ

Was kostet das Erstgespräch?

Das Erstgespräch ist komplett kostenlos und unverbindlich. 30 Minuten, in denen wir deine Situation besprechen und schauen, ob und wie wir dir helfen können. Keine versteckten Kosten, kein Kleingedrucktes.

- FAQ

Wie lange dauert die Begleitung?

Die Dauer der Begleitung ist individuell: Sie richtet sich nach deiner Situation, deinem Tempo und deinen Bedürfnissen – von der Orientierung bis zur Integration auf Mallorca. Auf Wunsch verlängern wir die Zusammenarbeit, z. B. bei komplexeren Fällen oder wenn du auch nach dem Ankommen Unterstützung möchtest. Durchgän…

- Vorteil

Null Behörden-Stress

Alle Papiere korrekt - beim ersten Mal. NIE, Residencia, Empadronamiento, Certificado de Registro - wir wissen genau was du brauchst, welche Dokumente übersetzt werden müssen und wie die Formulare ausgefüllt werden. Kein Zurückgeschickt-Werden, keine fehlenden Unterlagen, keine bösen Überraschungen.

Bereit für deinen Neustart?

Kostenlos. 30 Minuten. Kein Kleingedrucktes.

Über den Autor

Steve Baka

Relocation-Berater & Experte für Auswanderung nach Mallorca. Lebt seit 2023 mit seiner Familie in Artà, Mallorca.